米国不動産投資による節税 – 米国公認会計士が解説

経済成長が続くアメリカでは、2008年のサブプライム問題で一時期大きく不動産相場が下落したものの、長期的な視点では不動産相場は上昇を続けており、米国不動産は今日でも日本人投資家の大きな投資先のひとつとなっています。

そこで、本記事では税務的な観点から、なぜ日本人投資家が米国不動産を好むのか、米国不動産投資におけるタックスメリット及び米国不動産投資に関わる米国税制について解説します。

Ⅰ. 米国不動産投資による節税効果

日本では一般的に、バブル崩壊以降、不動産の価値は時が経つにつれて下落すると考られています。一方アメリカでは、不動産は長期で保有すればその価値は上昇し、購入価格よりも高い価格で売れると考えられています。

このように購入価格よりも売却価格のほうが高く、その差額から得られる利益のことをキャピタルゲイン(売却益)と呼びます。このキャピタルゲインを目的として米国不動産を購入される方もたくさんいます。しかし、米国不動産投資の最大のメリットは、キャピタルゲインよりも、むしろ以下の2つのタックスメリットにあると言えます。

1)減価償却割合が高い!

2)加速度償却が高い(日本法人のみ)

これらのタックスメリットについて理解するためには、まず「減価償却」という単語についてよく理解する必要があります。

給与や家賃のような支出は、通常、サービスを受けた期間と費用を支払う期間が一致するため、支払いを行ったタイミングで支払金額を一括で費用計上することができます。一方、建物や機械のような固定資産は、購入してから長期に渡る使用が想定されるため、税務上はその購入価格を一括で費用計上することは認められず、それぞれの固定資産の耐用年数に渡り期間按分することが求められています。このように、購入価格を一定期間に渡り費用化(償却)する仕組みを「減価償却」、減価償却により各期に認識された費用を「減価償却費」と呼びます。

なお、土地は、建物や機械のような時の経過又は使用に応じて劣化していく資産とは異なり、半永久的に使い続けることができる資産と見なされています。従い、土地に関しては例外的に、減価償却費を認識することは認められていません。

1)減価償却割合が高いことによるタックスメリット

上記で述べた減価償却費は税務上の経費となるため、減価償却費を認識することで利益が減り、その分、税額を抑えることができます。

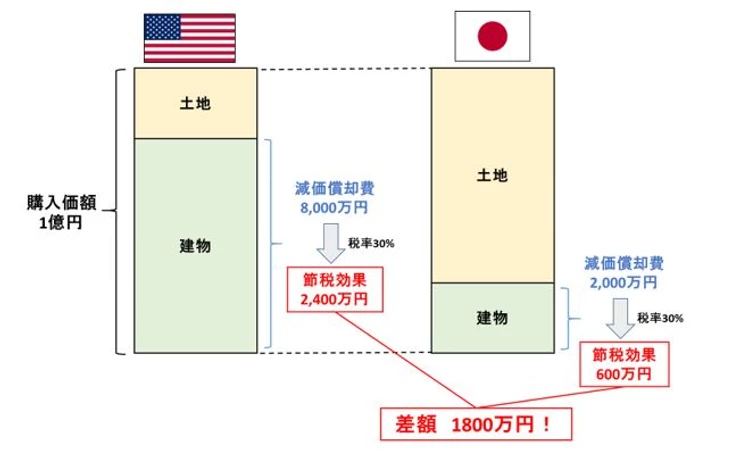

不動産を購入した場合、その購入価格は土地と建物に一定の方法により按分されます。ただし上述の通り、建物は減価償却費を認識できる一方、土地は減価償却費を認識することができません。そのため、購入価格のうち建物に割り当てられる金額が高ければ高いほど、税負担を軽減することが可能となります。

・建物の評価割合の高い米国不動産!

減価償却費による税負担の減少割合を左右する重要なポイントは、土地と建物がそれぞれいくらで評価されるのか、ということです。評価方法はそれぞれの国又は地域により異なりますが、この実務が日本とアメリカでは大きく異なっています。一般に、日本では土地と建物の割合が8:2となるのに対し、アメリカでは土地と建物の割合が2:8になると言われています。

例えば、1億円の不動産を購入したとすると、日本では約2割の2000万円分しか減価償却費を認識できないのに対し、アメリカでは約8割の8000万円もの減価償却費を認識できるということになります。つまり、税率を30%と仮定すると、日本とアメリカでは1,800万円も税金負担額が異なってくるのです。

このように、同じ価格で物件を購入したとしても日本よりも多額に減価償却費を計上でき、結果として多くのキャッシュを手元に残すことができる点が、米国不動産投資の大きなメリットのひとつです。

2)加速度償却を利用したメリット

米国不動産投資のタックスメリットの2つ目は、加速度償却の有効利用です。こちらの加速度償却によるメリットは、日本の法人税制を活用したメリットですので、日本の投資家の方が法人を通じてアメリカで不動産投資を行った場合にのみ適用可能となります。

- 早期に多額の費用計上!

アメリカでは中古物件の市場が日本よりもずっと盛んで、建物の状態が良ければ、築年数に関係なく高額での取引が頻繁に行われています。また、日本に比べて地震などの自然災害が少ないため、築50年を超える物件も多々存在し、リノベーションなどにより綺麗に保たれている場合が多くあります。

このような不動産を取り巻く環境の違いから、日本とアメリカでは耐用年数について、以下のような違いがあります。

| 新築物件 ・木造物件:22年 ・レンガ造:38年 ・RC(鉄筋コンクリート):47年中古物件 (1) 法定耐用年数の全部を経過した資産 新築時の耐用年数 × 0.2 = 取得時の耐用年数 (2) 法定耐用年数の一部を経過した資産 新築時の耐用年数 ー 経過年数 + 経過年数 × 0.2 = 取得時の耐用年数 |

|

|

・居住用:構造物によらず、また、新築中古の区別なく27.5年 ・商業用:構造物によらず、また、新築中古の区別なく39年 |

日本では税制上、経過年数が法定耐用年数を超えた物件を新たに購入した際の償却期間は「法定耐用年数×0.2 (小数点切り下げ) 」年になります。

例えば、築25年の木造物件(法定耐用年数22年を経過)を購入した場合、償却期間は4年「22×0.2=4 (小数点切り下げ) 」となり、法定耐用年数である22年よりも遥かに短い期間で償却できることになります。これを「加速度償却」と呼びます。

この「加速度償却」による効果を具体的に見てみましょう。

税率が30%で1億円の建物を購入したと仮定し、(A) 4年で償却できる場合と(B) 20年で償却する場合の購入後4年間の節税効果の差は以下となります。

つまり、最終的に計上できる減価償却費は同じでも、4年経過時点で費用計上できる減価償却費に8000万円の差が生じ、結果としてその時点までに支払う税金の金額を2400万円抑えることができるため、手元キャッシュに2400万円もの差が出るのです。このように早期に多くのキャッシュを手元に残せることは、次の投資機会にすぐに取り組めるということであり、投資家の方にとって大きなメリットとなります。

- 米国不動産は日本と比較して建物評価割合が高く、税務上多くの減価償却費を計上できる

→課税所得を低く抑えられる!

- 米国不動産の特性を利用し、築年数が経過した不動産に投資をすることにより、日本の加速度償却を有効活用することができる

→課税の繰り延べを行うことができる!

Ⅱ. 米国不動産の投資形態

米国不動産投資を行うにあたっては、投資物件の選定や投資資金の調達方法など、考慮すべき要素が多々あります。その中でも「投資形態の決定」はその後の税務に大きく影響を与えるため、不動産投資を行う上で特に重要となります。

アメリカで不動産投資を行う場合の投資形態は大きく分けると法人名義と個人名義での投資が考えられます。法人名義の場合に考えられる法人形態はC Corporation、S Corporation、LLC、Partnership、支店等様々ですが、いずれの場合も、アメリカで法人を新たに設立する必要があり、設立後もその維持のため、様々な事務手続やコストが生じます。一方、個人名義の場合には、そのような手続は必要ないため、事務手続やコスト面では個人名義に軍配があがります。

しかしながら、訴訟大国であるアメリカでは、テナントとの些細なトラブルから裁判に発展し、多額の賠償金を請求される事態に至るケースがしばしばあります。個人名義の場合に、仮になんらかの訴訟に敗訴し、賠償額が保有している不動産の物件価格を超えてしまうと、個人の財産も含めて賠償責任を負うことになります。一方、法人名義の場合は法人の資産と個人の財産が切り離されているため、法人が有限責任の場合、賠償責任は法人への出資額に限定され、個人の財産にまで賠償責任が問われることはありません。

更に、日本における節税目的で米国不動産投資を行う場合、現在、多くの法人はアメリカで日本法人の米国支店としての登記を行い、日本法人として米国不動産を取得していると考えられます。なぜなら、I. で説明した加速度償却のタックスメリットを享受できるのは、日本の税制が適用できる日本法人として不動産を取得した場合に限られるからです。

以前は個人名義の場合でも加速度償却のタックスメリットを享受することができましたが、令和2年度税制改正により、所得税法上、2021年度の確定申告分以降の中古の海外不動産に係る不動産所得の損失金額のうち、減価償却費分は生じなかったものとみなすこととなりました。そのため、個人名義の場合、中古の海外不動産からの収入を超過する分の減価償却費について、現在はタックスメリットを享受することができなくなりました。

したがい、昨今は法人名義で支店を設立し、米国不動産を所有するケースが増えております。

Ⅲ. 米国不動産の投資に関する税務上の手続き

1)法人名義での不動産投資

法人名義で米国不動産に投資を行い、上述のメリットを享受するためには、日本法人の米国支店をアメリカに設立し、連邦政府と州政府に対してそれぞれ手続きを行う必要があります。

a) EINの取得

まずは連邦政府に対してEIN(Employer Identification Number、連邦雇用主証明番号)の取得申請を行う必要があります。EINとは法人を特定するための番号であり、米国で事業を行うすべての企業が独自の番号を割り当てられます。銀行口座開設、納税等様々な場面で必要になりますので、まずはこのEINの取得が必須手続きになります。詳細については、コラム「EINについて」をご確認ください。

b) 州への登記

アメリカでは、法人設立・支店登記手続きに関しては州に一任されております。そのため、州政府ごとにルールが少しずつ異なり、準備・作成する書類も異なります。

支店登記の場合には日本法人の情報を登録する必要があるため、一般的には最新の履歴事項証明及びその英訳が必要となります。州によっては定款の提出も必要となります。なお、不動産を取得後に登記を行うことも可能ですが、州ごとに登記期間が定められており、登記期間を超過した場合には、ペナルティの支払いが発生致します。州政府に対する申請から登記手続き完了までにかかる日数についても州ごとに異なることから、不動産を取得後すぐに登記手続きを行うことが推奨されます。

2)個人名義での不動産投資

個人名義での米国不動産投資の場合、法人設立に求められるような手続きはありませんが、賃貸等による収入が発生するため、ITIN(Individual Tax Identification Number、 納税者番号)を取得する必要があります。米国で生まれた方または米国での就労経験があり、SSN(Social Security Number、社会保障番号)を既にお持ちの方は当該ITINの取得は不要です。

ITINの取得申請は通常タックスリターン(確定申告)と同時に行いますが、賃貸収入が発生する場合、ITINを保有していないと非居住者への支払いとして30%の源泉徴収義務が支払い側に発生してしまうため、不動産管理会社によってはITIN取得まで賃貸収入の振り込みを実施してくれない場合がございます。そのため、例外措置として、不動産管理会社よりProperty Management Letterを入手し、タックスリターンよりも前にITINのみの単独申請を行う場合もございます。

ITINの申請に当たっては、パスポート公証(パスポートの正式なコピー)が必要となり、米国大使館又は領事館に行くか、パスポート公証の資格を保有した会計士等(Certified Acceptance Agent (CAA))の公証サービスを受ける必要がございます。弊社はCAAの資格を保有しておりますので、弊社で公証サービスを提供させていただくことも可能です。なお、CAAを保有してる法人については、米国内国歳入庁(IRS)の以下のサイトよりご確認いただくことが可能です。

https://www.irs.gov/individuals/international-taxpayers/acceptance-agents-new-york

Ⅳ. アメリカでの税務申告について

実際に米国不動産投資を行い収入を得た場合、米国居住者であるか否かに関わらず全ての米国不動産保有者にはアメリカでの納税義務があります。米国税制は非常に複雑ですが不動産投資をする上で一定の理解は不可欠ですので、本章で簡単に概要を解説致します。

1)米国税制の概要

アメリカには連邦税(Federal tax)と州税(State tax)、また地域によっては市税(Local tax)がございます。

連邦税

連邦税はIRSにより徴収されます。米国国内を源泉とする収入を得た場合、個人が得た収入に対しては連邦所得税、法人に対しては連邦法人税が課せられます。

州税

アメリカの州は日本の都道府県と比較して州の権限が非常に強く、州の税法は各州ごとに定められており州ごとに全く異なった内容になります。例えば、テキサス州やフロリダ州は所得税が全くありません。一方、シリコンバレーのあるカリフォルニア州では所得税率が13.3%にも上ります。その他、法人税や消費税などの税率や各種控除についても州によって大きく異なります。

そのため、各州の税制をある程度理解したうえで、どの州の不動産を保有するか検討することが重要になります。

市税

連邦税、州税に加え、世界的に有名なマンハッタンを含むニューヨークシティなどでは市特有の税制が存在します。市税が存在する地域は多くありませんが、不動産を購入する際は仲介業者等に事前に確認しておくことが推奨されます。

2)不動産収入にかかる税額の算定方法

不動産収入を得た場合、投資形態によって個人所得税あるいは法人税を納める必要があります。州の税法は州ごとに大きく異なるため、以下では連邦税に限り解説します。

■個人名義の場合■

不動産の保有時

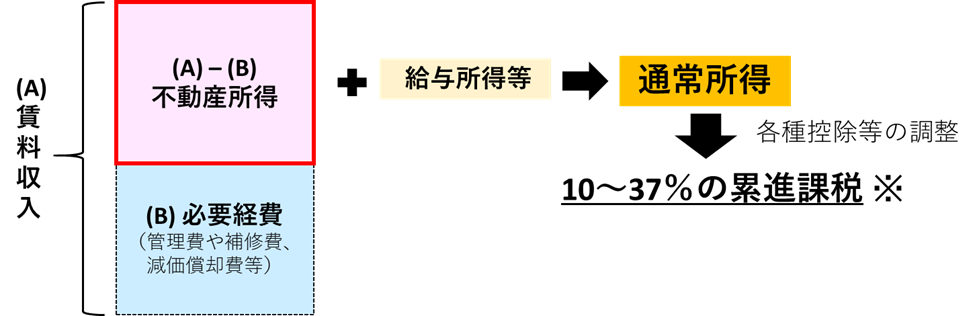

個人が得る賃料収入にかかる税額を計算するにあたっては、まず管理費や減価償却費等の必要経費を控除して「不動産所得」を算出し、給与所得などと通算して「総所得」 を算出します。この総所得に各種控除等の調整を行った「課税所得」に累進税率が適用され、最終的な税額を決定します。

※ 2021年の通常所得に対する税率表は以下のとおりです。毎年変更となりますのでご留意ください。

| 税率 | 単身の場合の所得金額 | 夫婦合算申告の場合の所得金額 |

| 10% | ~9,950ドル | ~19,900ドル |

| 12% | ~40,525ドル | ~81,050ドル |

| 22% | ~86,375ドル | ~172,750ドル |

| 24% | ~164,925ドル | ~329,850ドル |

| 32% | ~209,425ドル | ~418,850ドル |

| 35% | ~523,600ドル | ~628,300ドル |

| 37% | 523,601ドル~ | 628,301ドル~ |

不動産売却時

不動産売却時の税務処理は少し複雑になります。

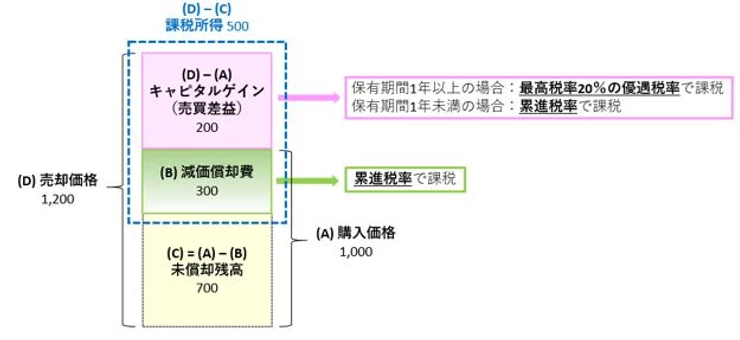

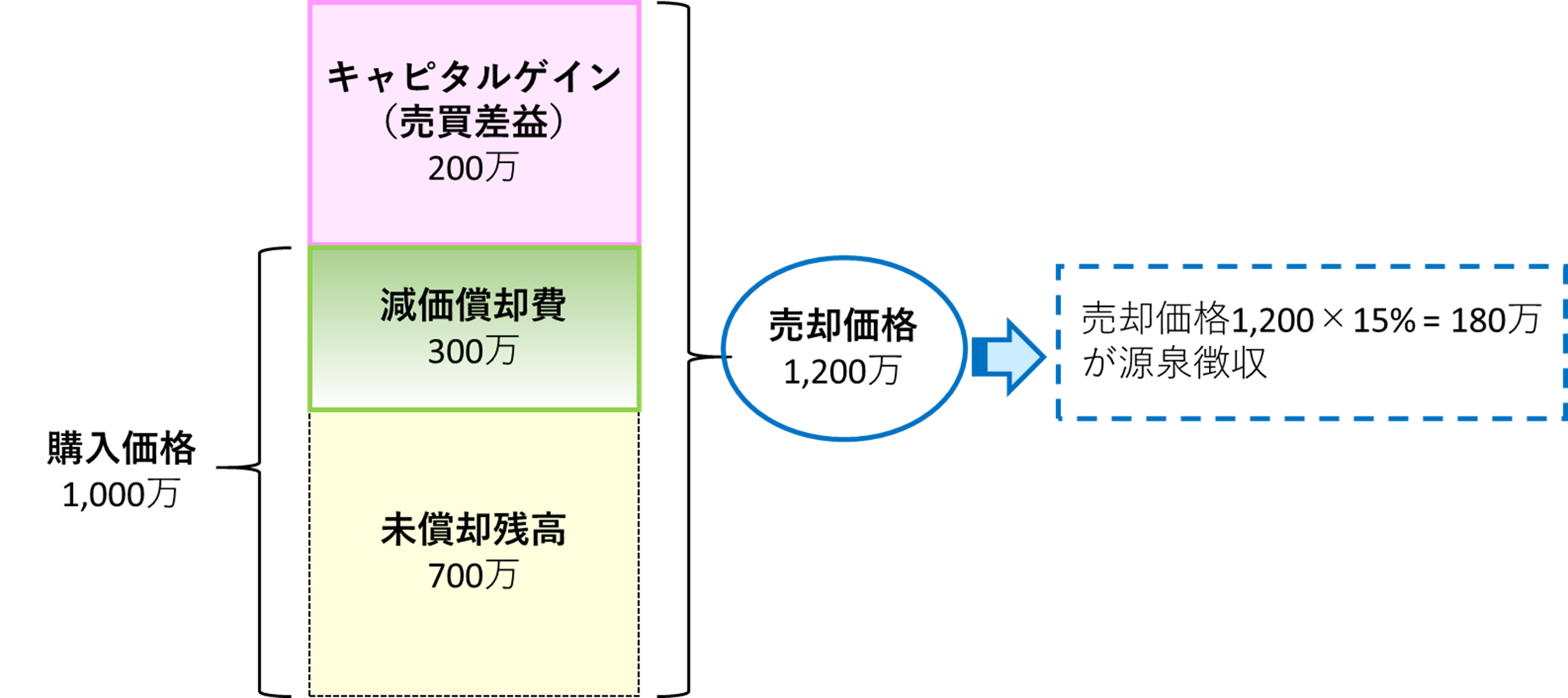

上述の通り、不動産保有時には建物の経年劣化相当分を減価償却費として経費処理しています。従い、不動産の売却損益を計算する際には、購入価格から累計の減価償却費を控除した未償却残高と売却価格とを比較する必要があります。この売却価格と未償却残高の差額が売却益(=課税所得)となります。

ここが複雑な点ですが、課税所得に対する税率は、①購入価格よりも売却価格が上回った部分(キャピタルゲイン)と②減価償却した部分の2種類に分かれます。保有期間が1年超の不動産を売却した際のキャピタルゲインは、通常より低い優遇税率(最高税率20%)で課税されます。一方、減価償却費相当部分は、上述の給与所得等と同様、10%~37%の累進税率により課税されます。

■法人名義の場合■

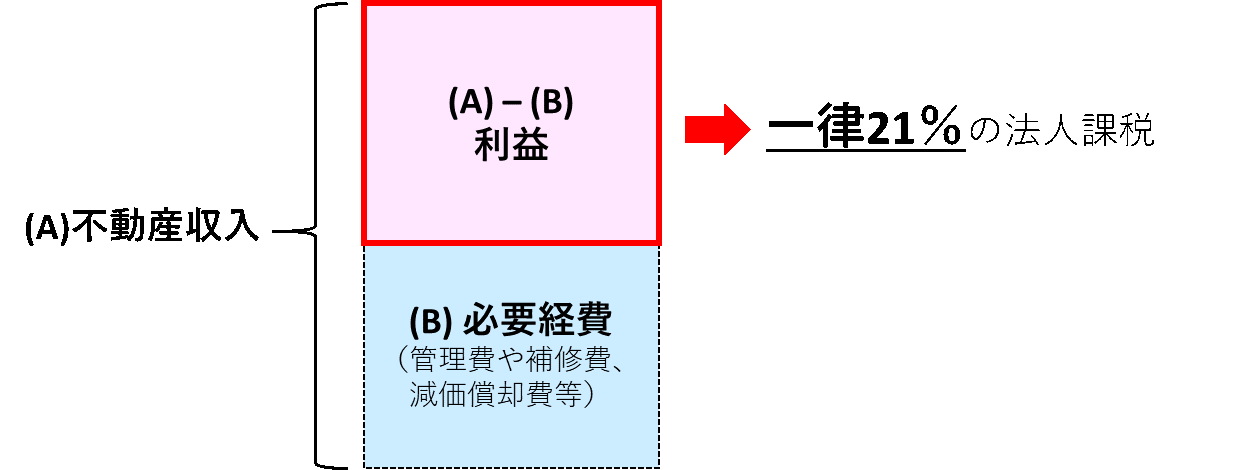

法人の場合は、個人のようなキャピタルゲインに対する税制優遇はありません。そのため、1年間の全ての不動産収入(賃料収入、売却益)から必要経費を控除した利益に対して一律21%の法人税率が適用されます。

3)米国非居住者に対する特例

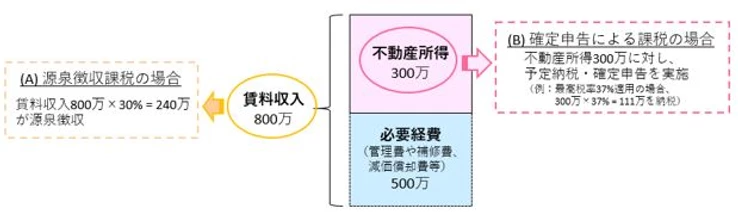

これらは、一般的な米国居住者および米国法人に対する税制ですが、日本在住者等の米国非居住者については一定の源泉徴収が課せられます。

源泉徴収による高税負担を防ぐためには米国にて確定申告を行う必要があります。確定申告時に、米国居住者と同様に必要経費を控除した不動産所得に対して納税することを選択する旨の宣誓書を確定申告書類に添付することでこちらの制度の適用が可能になります。確定申告で算出された税額と既に源泉徴収されている金額を比較し、源泉徴収金額が足りなければ追加で支払い、源泉徴収金額が多ければ還付を受けられることになります。

不動産の保有時の源泉徴収

賃料を支払う側(又は不動産仲介会社)が総収入の30%分を源泉徴収します。源泉徴収により課税関係が終了し、確定申告の必要はなくなりますが、総収入の30%と非常に高い税負担となります。

不動産売却時の源泉徴収

売却時には、売却価格の15%の源泉税が徴収されます。これはFIRPTAと呼ばれ、米国非居住者が米国不動産を売却した際に確定申告をせず税金を納めないという事態を避けるために定められています。

源泉徴収は、住宅の代金を引き渡す際、買い手が購入代金の15%をIRSに支払い、残り85%を売り手に支払うという形式で行われます。つまり、税金の負担は売り手ですが、実際の手続きは買い手(実際には買い手の弁護士)が行うというシステムになっています。

4)確定申告の方法

以下の申告主の属性に応じて、該当する申告Formにその他必要書類を添付・記入し、申告期日までに申告を行う必要があります。

| 申告主の属性 | 申告 Form | 申告期日(延長可※1) | |

| 個人 | 米国居住者 | Form 1040 | 4月15日 |

| 米国非居住者 | Form 1040NR | 6月15日 | |

| 法人 | 外国支店 | Form 1120-F | 会計期間の終了日(※2)から5か月後と15日 |

| C Corp | Form 1120 | 会計期間の終了日から3か月後と15日 | |

※1 個人の場合はForm4868/法人の場合はForm7004を申告期日より前に提出することで、期限を最大6か月延長することができます。

※2 会計期間は申告初年度にご自身で選択できますが、例えば、1月~12月末までを会計期間とした場合の申告期日は6月15日となります。

なお、確定申告とは別に、年間の納税金額が1000ドルを超える場合には税金を“予定納税”しておくことをお勧めします。予定納税についての詳細はコラム「予定納税(Estimated Taxes)とは?」をご参照ください。

| 法人設立、税務申告ならUnivis Americaにお任せ! |

| アメリカにおける確定申告の詳細な手続や各種控除の計算等は非常に複雑です。Univis Americaでは、各種相談や申請の代行、法人設立の代行、税務申告等を受け付けております。お悩みのことがございましたら以下のメールアドレスまたは問合せフォームからお気軽にお問い合わせください。

E-mail::info@univis-america.com |

監修者

小林 賢介

早稲田大学政治経済学部を卒業後、 有限責任監査法人トーマツのグローバルサービスグループ部門に入所。 2015年8月よりDeloitte NYに駐在。 その後、ニューヨークにて UNIVIS AMERICA LLC(Univis US)を立ち上げ、同所長に就任。

.png)

.png)