居住者、非居住者、Dual Statusの判定 – 初年度、最終年度のタックスリターンの徹底解説 –

アメリカの確定申告であるタックスリターンにおいて、居住者・非居住者という概念は非常に重要です。

なぜなら、居住者か非居住者かによって申告すべき所得の範囲や適用できる控除の内容が大きく異なってくるからです。

このため、当区分について正しく理解する必要があります。

また、タックスリターン初年度および最終年度においては居住者と非居住者の両方の性質を持つ“Dual Status”という概念についても理解しなければなりません。

さらに各居住ステータスにおいてはたくさんの例外処理があります。

詳細なインストラクションはIRSのPublication 519に記載されておりますが、その量は実に70ページ近くにも及び非常に複雑です。

今回はこの複雑かつ重要な居住者・非居住者・Dual Statusという概念について、事例を交えながら徹底的にわかりやすく解説していきます。

- 居住者・非居住者の判断

- 実質滞在テスト

- 申告する所得の範囲

- Dual Status

- 初年度の特例処理 – First Year Choice

- Dual Status における制限

- 通年居住者申告の選択

- 最終年度(帰国年)の申告

- 事例研究

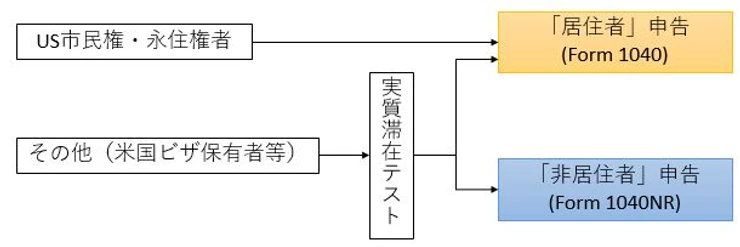

■居住者・非居住者の判断

税務上の居住者・非居住者の区別は、アメリカに住んでいれば「居住者」、住んでいなければ「非居住者」という単純なものではなく、以下の判断基準によって決定されます。

US市民権保有者及び永住権保有者

物理的な居住地にかかわらず税務上は「居住者」とみなされ、常に居住者としてのタックスリターンが必要になります。

その他(米国ビザ保有者、米国投資家等)

実質滞在テスト(Substantial Presence Test)により「居住者」か「非居住者」か判断されます。

■実質滞在テスト

市民権又は永住権保有者以外の居住者判定は、原則としてアメリカ滞在日数よってなされます。具体的には、確定申告対象年度に31日以上滞米し、かつ過去3年間の”みなし滞在期間” が合計183日以上の場合に居住者と判断されます。

みなし滞在期間

みなし滞在期間は直近のアメリカ滞在日数を直近の1年目の1日間を1日、2年目の3日間を1日、3年目の6日間を1日と換算して求めます。

例)2020年に90日間、2019年に180日間、2018年に240日間米国に滞在した場合

2020年:90 日 / 1 = 90 日

2019年:180日 / 3 = 60日

2018年:360日 / 6 = 60 日

みなし滞在期間:90 + 60 + 60 = 210 日

従い、この例の場合、2020年のみなし滞在期間が210日となり183日を上回るため、原則として居住者扱いとなります。

但し、Fビザの学生やJビザの研究者等は、当該みなし滞在期間のカウント対象外であり、一定年数までは常に非居住者となります。

■申告する所得の範囲

居住者と非居住者の最も大きな違いは、申告する所得の範囲です。居住者は米国を含む全世界で発生した所得を申告する必要があります。

例えば、アメリカに駐在中に日本で保有している不動産から収入があった場合、不動産収入の源泉は日本ですが、居住者は当該米国外で発生した収入についてもタックスリターンで申告する必要があります。

一方非居住者はアメリカ源泉の所得のみを申告すれば足ります。

■Dual Status

アメリカに入国した初年度に実質滞在テストで居住者と判定された場合、原則として、入国日以降の全世界所得を居住者として申告する必要があります。

すなわち、居住者になるのは入国日からであり、それ以前は非居住者となります。

よって、1月1日からアメリカ入国以前にアメリカ国外で稼得した所得についてはアメリカで申告する必要はありません。

このように、同一年度内で居住者と非居住者の両方のステータスを保持することをDual Statusと呼びます。

■初年度の特例処理 –First Year Choice

初年度に関しては、上記実質滞在テストで居住者の要件を満たさなかったとしても、例外的に以下の要件を全て満たす場合は、居住者としての申告が可能になります。

- 税務申告年に連続する31日以上アメリカに滞在

- 上記1の計算期間の初日から12月31日までのうち、75%以上をアメリカで滞在

- 翌年は実質滞在テストで居住者要件を満たしている

この特例処理の一番のポイントは、翌年に実質滞在テストでの居住者要件を満たしているという点です。

通常のタックスリターン提出期限である4月15日時点では、翌年に実質滞在テストを満たすことを証明できません。

そのため、当該処理を適用する場合には必ず申告期限の延長申請を行い、10月15日まで延長する必要がございます。

■Dual Statusにおける制限

居住者は非居住者と異なり全世界所得を申告しなければなりませんが、控除等の税制優遇の観点からは通常居住者のほうが有利になっています。

しかしDual Statusの場合は通年で居住者ではないため、以下の通年居住者が適用することのできる控除項目等につき、適用制限が 設けられております。(各項目の詳細な解説については今回は割愛しております)

- 標準控除(Standard Deduction)の適用不可。項目別控除(Itemized Deduction)のみ適用可

- Head of household及び夫婦合算申告(Joint tax return)不可

- Child Tax Credit及びOther Dependent Creditの適用不可

- Education tax creditの適用不可

- 電子申告不可(印刷した申告書を郵送で申告しなければなりません)

■通年居住者申告の選択

多くの方において、アメリカでの滞在開始日(入国日)が1月1日ということはございません。

従い、実質滞在テストで居住者と判断された場合、初年度は基本的にDual Statusとなります。

しかし、例えば1月15日にアメリカに入国したとしてもDual Statusとしてしか申告できない場合、上記Dual Statusにおける制限を受けてしまい、通年居住者と比較して明らかな不利益を被ることになってしまいます。

そこで、以下の条件を全て満たした場合、Dual Statusであったとしても「通年居住者」として申告することが可能となっています。

- 1月1日において非居住者である

- 12月31日において居住者である

- 12月31日において居住者と婚姻状態である(独身の場合適用不可)

- 夫婦合算申告を行う

通年居住者としての選択をした場合、例えば6月1日にアメリカでの滞在を開始したとしても、1月から5月末までの間にアメリカ国外(日本など)で生じた所得も申告対象になります。

日本で支払った税金については外国税額控除を取れますが、一般にアメリカは日本に比べて税率が高いため、非居住者期間の所得に対する税率はあがることになります。

しかし、標準控除やChild Tax Credit等の恩恵を受けることが可能になるため、通常Dual Statusと通年居住者申告のどちらが有利になるか有利判定を行い、納税者にとって有利になるように申告致します。

■最終年度(帰国年)の申告

一度居住者となると、少なくともアメリカから出国時点までは居住者と判断されます。

従い、最終年度の実質滞在テストで非居住者と判断された場合、出国日までは居住者、出国日以降は非居住者となり、Dual Statusでの申告が必要となります。

一方、最終年度の実質滞在テストで居住者と判断された場合、出国日に拘わらず、原則として通年居住者としての申告が求められます。

すなわち、日本に帰国した場合、12月31日までの日本における所得もアメリカの課税対象となります。

但し、以下の情報を含むStatementをタックスリターンに添付して提出することで、Dual Statusとして申告することが可能となり、出国後の米国外における所得は申請不要となります。

- 名前、住所、SSN、ビザ番号

- パスポート番号、発行国

- アメリカ滞在最終日

- アメリカ出国後にその他の国の居住者となることの客観的事実

こちらについても初年度同様、Dual Statusと通年居住者の申告のどちらが有利となるかの判定を行い申告を致します。

■事例研究

【事例 ①2020年12月15日に初めて渡米し、2020年12月31日までアメリカに滞在した場合】

このケースでは、実質滞在テストの結果、非居住者と判断されます。

従い、アメリカでの申告対象となる所得は2020年12月15日から2020年12月31日までに発生したアメリカ源泉の所得のみとなります。

【事例 ②2020年10月1日に初めて渡米し、2020年12月31日までアメリカに滞在した場合】

このケースでは、実質滞在テストの結果、非居住者と判断されます。

従い、原則としてアメリカでの申告対象となる所得は2020年10月1日から2020年12月31日までに発生したアメリカ源泉の所得のみとなります。

但し、初年度の特例処理(First Year Choice)の要件を満たし夫婦合算申告を行う場合、通年居住者又はDual Statusとしての申告も可能となります。

Dual Statusを取ることには通常特段メリットはないため、選択するとすれば通年居住者を選択することになります。

通年居住者を選択した場合には、2020年1月1日から2020年12月31日までの全世界所得を申告する必要がございます。

【事例 ③2020年3月1日に初めて渡米し、2020年12月31日までアメリカに滞在した場合】

このケースでは、実質滞在テストの結果、居住者と判断されます。

従い、原則としてDual Status として2020年3月1 日から2020年12月31日までの全世界所得が申告対象となります。

但し、夫婦合算申告を行う場合、通年居住者として申告することも可能となります。

【事例 ④2019年は居住者として申告しており、2020年2月15日に日本に帰国し、2020年の実質滞在テストで非居住者と判断された場合】

一度居住者となると、少なくともアメリカから出国時点までは居住者と判断されます。

従い、最終年度の実質滞在テストで非居住者と判断された場合、出国までの日は居住者、出国日以降は非居住者となり、Dual Statusでの申告が必要となります。

通年居住者としての申告はできません。

【事例 ⑤2019年は居住者として申告しており、2020年8月31日に日本に帰国し、2020年の実質滞在テストで居住者と判断された場合】

実質滞在テストで居住者として判断された場合、原則として通年居住者としての申告が必要となります。

従い、日本に帰国後の日本の所得を含む2020年全ての全世界所得が申告対象になります。

但し、Dual Statusを選択適用することも可能であり、その場合は日本に帰国後の日本の所得はアメリカでは申告対象外となります。

監修者

小林 賢介

早稲田大学政治経済学部を卒業後、 有限責任監査法人トーマツのグローバルサービスグループ部門に入所。 2015年8月よりDeloitte NYに駐在。 その後、ニューヨークにて UNIVIS AMERICA LLC(Univis US)を立ち上げ、同所長に就任。

.png)

.png)